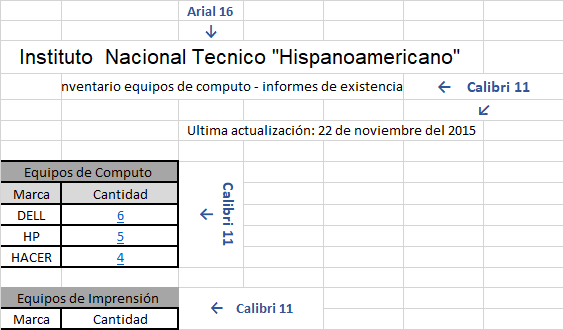

Inventario

Concepto: El inventario representa la existencia de bienes almacenados destinados a realizar una operación, sea de compra, alquiler, venta, uso o transformación. Debe aparecer, contable-mente, dentro del activo como un activo circulante. Datos: El inventario inicial, ahí se comienza a colocar la valoración de la mercancía que se tiene cuando se empieza el período contable. Las compras representan la mercancía adquirida por la empresa con el fin de comercializarla. Las devoluciones y los gastos de compras. Las ventas son el traspaso, en este caso, de un bien a otra persona tras el pago de un precio ya convenido. Devoluciones de ventas. Mercancía en tránsito (son aquellas que están en camino a llegar a la empresa pero que no han arribado todavía). Mercancías en consignación que no pertenecen a la empresa. El inventario final, que es un análisis comparativo de la mercancía al principio del período y al final del mismo. Formato: Aquí en las 5 hoja...